得了大病对于普通家庭来说会存在有压力,因此投保一份重疾险,确诊疾病符合约定一次性按合同约定赔付,保险理赔金没有作用限制,可以作为治疗费用,还可以弥补收入损失,减轻因大病造成的经济压力。

超级玛丽9号作为君龙人寿在保险预定利率3%的时代推出的一款重疾险,仍旧很有优势,保障期限灵活,定期保障和保终身,投保人可以根据需求灵活选择,关键交费期最长有35年交,可以分摊保费压力。

主要内容:

1、超级玛丽9号的基本信息介绍

2、超级玛丽9号在保障方面、疾病定义和保费方面的优势

3、超级玛丽9号在等待期、疾病分组方面的不足

3、超级玛丽9号在同类产品中表现如何?

一、超级玛丽9号的基本信息介绍

超级玛丽9号是君龙人寿承保的,相对于下架的超级玛丽8号,其具体的保障表格如下:

从上面表格中可以看出来,超级玛丽9号相比较之前的超级玛丽8号,保障基本上是一致的,变化主要是在于:

1、第二次重大疾病保险金

超级玛丽9号的重疾二次赔付120%基本保额,而超级玛丽8号是重疾二次赔付是100%,赔的更多。

2、恶性肿瘤重度拓展保险金

这项责任是针对癌症的,超级玛丽9号可以赔到50%基本保额,而超级玛丽8号仅赔到30%基本保额,超级玛丽9号赔的更多。

3、疾病关爱金

超级玛丽9号在60岁前首次确诊重疾,额外赔80%保额,而超级玛丽8号是赔100%保额。

4、恶性肿瘤重度医疗津贴

超级玛丽9号的二三次赔付金是40%、20%基本保额,而超级玛丽8号的二三次赔付金是50%、30%基本保额。

二、超级玛丽9号在保障方面、疾病定义和保费方面的优势

超级玛丽9号整体上看性价比还是表现可以的,这款产品的优势在于:

1、保障全面,赔付额度高

超级玛丽9号的保障全面,基础保障轻中重疾都有覆盖,另外重疾赔付额度高,附加疾病关爱金,60岁前发生重疾,可以额外赔保额的80%,中症可以额外赔保额的30%,比如保50万,在60岁前确诊重疾可以赔到90万,可以提高了赔付比例,增加了疾病保障力度。

另外,癌症赔付条件好,间隔时间短,这款产品首次确诊癌症365天后,再次发生癌症复发、新增和持续存在,可以给付3次,分别可以配到40%、40%和20%;若首次非癌症,只需要间隔180天即可二次赔付。

2、疾病定义宽松

重疾险的赔付是依据疾病定义的,我们来看下6大高发重疾所对应的高发轻症定义表现:

可以看出来这款产品的轻症疾病定义表现还是比较宽松的,慢性肾功能衰竭定义只需要持续90天,严格一点的需要持续180天,另外原位癌和轻症癌症可以分别赔一次,还是表现可以的。

3、保费便宜

重疾险的保费是大家所关心的,我们来看下这款产品的保费表现情况,如下:

从上图可以看出,保30万,保终身的情况下,只需要2000元左右,到了30岁的时候,也才3000多的样子,定期保到70岁的更便宜,30岁的时候年交保费才1836元。

三、超级玛丽9号的不足之处

作为一款重疾险,超级玛丽9号的表现不足之处:

1、等待期较长

超级玛丽9号等待期是180天,常见同类产品都是90天,这款产品表现还是比较长的。

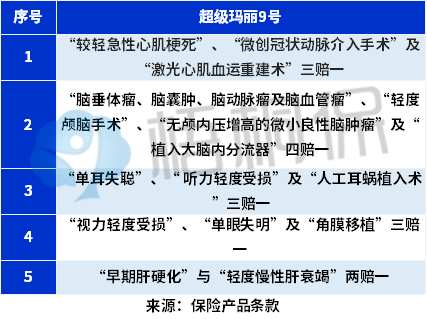

2、有隐形分组的情况

轻症虽然是多次赔付,但是有隐形分组的情况,降低了获赔概率,表现如下:

四、与同类产品对比

超级玛丽9号的关注度还是可以的,我们来看下与同类产品对比:

从表格上来看,超级玛丽9号的基本保障还是很齐全的,另外的话,虽然疾病叠加赔付只包括了重疾和中症,但是保费是很便宜的,整体上性价比还是不错的。

好了,关于君龙人寿超级玛丽9号优缺点分析就介绍到这里了,这款产品的保障性价比依旧很高,在附加重疾二次赔付后,最高能赔到220%保额,若不清楚,可以联系专业的规划师进行解答。