保险理财的安全稳健是众所周知的,常见的储蓄类型产品有增额终身寿险和年金险。

这类储蓄险产品的收益明确,且写进合同,另外保险公司承保,说明是安全的。提前锁定未来的收益,无论是作为养老金补充,还是教育金储备,可以选择保险储蓄险来进行的。

接下来,我们来看下12月理财险榜单,主要包括增额终身寿险和养老年金险。

增额终身寿险榜单

增额终身寿险的现金价值会不断增长,其优势主要有:

收益稳定:提前锁定收益,且写入合同,不受利率下行影响。

取用钱灵活:增额寿险的资金领取灵活,按照约定减保领取,保证资金随时领用;支持加保的,可以后续追加达到增加收益的情况。

当前增额终身寿险分为了普通型增额终身寿险和分红型增额终身寿险。其不同点在于分红型增额终身寿险有分红,分红方式有分为保额分红和现金分红。

具体来看下榜单:

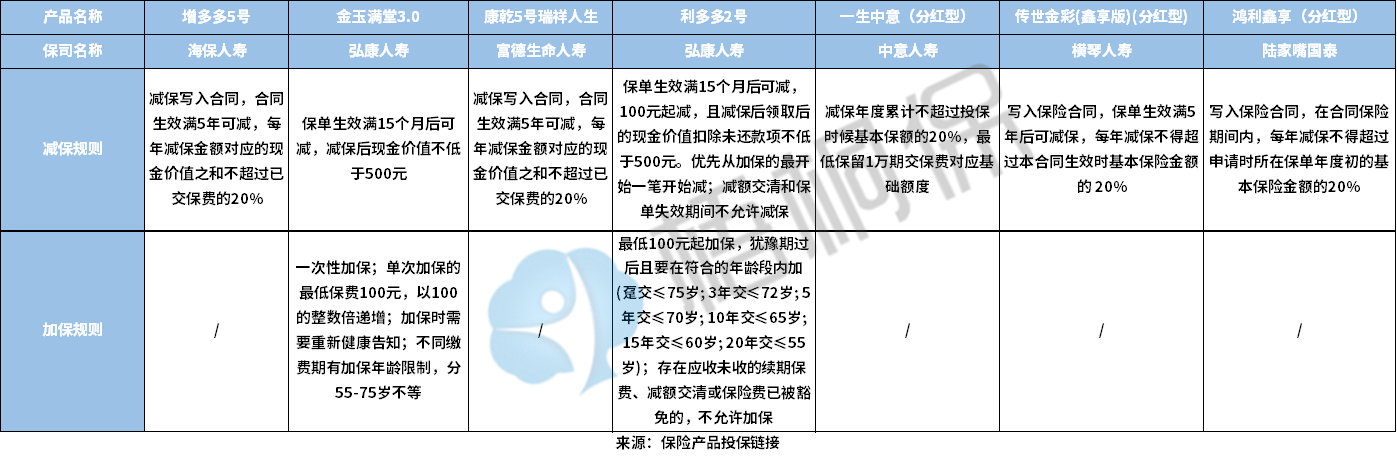

与上期相比,减少了弘运连连2023、平安如意两全保险B款,增加了鸿利鑫享(分红型)

我们以“30岁女性,5年交,每年交5万”为例子来进行测算,具体如下:

增多多5号

增多多5号是海保人寿承保的一款增额终身寿险,增多多系列一直都是比较热门的产品。在表格的测算条件下,资金回笼速度是5年交,在第7年的时候其现金价值超已交保费,在40岁、50岁以及60岁的时候,IRR的表现还是比较有优势的,在60岁的时候其IRR达到了2.92%,接近3%。

金玉满堂3.0

金玉满堂3.0是弘康人寿承保的一款增额终身寿险,投保门槛低,最低1000元就可以买,资金回笼速度还是比较快的,在表格的测算条件下,最快是第5年就可以现金价值超已交保费了,长期收益率位居前列,到了70岁,IRR收益率有2.92%,接近3%。

康乾5号瑞祥人生

康乾5号瑞祥人生是富德生命人寿承保的,投保门槛不高,最低2000元就可以投保了,普通人还是可以承受的。在表格中显示的资金回笼速度快,在第5年的时候,现金价值就超过了已交保费,在这几款产品中表现还是比较突出的,另外,长期收益表现也比较有优势,IRR的表现在这几款普通型增额终身寿险还是不错的,到90岁的时候,其IRR有2.97%。

利多多2号

利多多2号是弘康人寿承保的一款增额寿险,这款产品的投保年龄是到75岁,覆盖年龄还比较的广泛,起投金额是1000元起投,投保门槛属于这几款产品中比较低的。同时保单权益丰富,加减保都支持。只是在表格中的收益测算,表现中规中矩,到了90岁的IRR是2.94%。

上述是普通型的增额终身寿险,接下来,还有我们来分红型增额终身寿险,与普通型的增额终身寿险有相同之处,但是也存在不同的地方。

分红型增额终身寿险的收益有不同,可以从保证收益和含有分红演示收益来看,其中保证收益,就是不含分红的;含有分红的收益,简单解释就是保证收益加上预期红利,收益表现比较亮眼,只是这个红利是不确定的。含有分红对于消费者来说是有机会去获得更高的收益,只是这个利益可能会低,也可能会高,总的来说就是不确定的。

一生中意(分红型)

一生中意(分红型)是中意人寿承保的,属于一款保额分红的增额终身寿险,相当于分的红利是用来增加保额。

按照表格中的测算方式,若不含分红的情况下,到了60岁,IRR是2.18%,这种情况下的收益情况下在同类产品中不突出;而在分红演示的情况下,60岁IRR是3.58%,这种情况下的收益情况还是十分可观的,超过了3.5%的收益率。

在选择这类的分红险,还可以参考看下目前官网披露的红利实现率,这家保险公司近3年是最低为100%,但是只是过去,不代表未来,还得需要结合保险公司的综合实力和投资能力来看的。

传世金彩(鑫享版)(分红型)

传世金彩(鑫享版)(分红型)是横琴人寿承保的,这是一款采用的现金分红的产品,相当于是每年有机会可以拿到一笔红利,当然也可以放在保险公司累积生息,流动性会更好。

从表格中测算来看,保证收益的情况下,IRR的表现不如普通型的增额终身寿险,在含有预期分红的情况下,收益表现也不突出,60岁的时候,IRR才3%。

鸿利鑫享(分红型)

鸿利鑫享(分红型)是陆家嘴国泰承保的,这是保额分红的产品,与一生中意(分红型类似)的分红方式,采用的是保额分红。

在表格中的测算条件下,保证收益的情况下,相对来说比一生中意分红型的保证收益的IRR表现要低,到90岁的时候鸿利鑫享分红型的IRR是2.17%,而一生中意分红型的是2.32%;只是在含有分红演示的时候,鸿利鑫享分红型在90岁的IRR稍高于一生中意分红型的,其他几个测算的年龄段都相对要低。

增额终身寿险的资金领取灵活性,可以通过加减保来体现,不同的产品加减保规则有不同,有的写入合同,不会轻易变动,有的没有写入合同,会根据保险公司的规定进行调整,我们通过一个总体的表格来看下:

养老年金险榜单

养老年金险是到了约定年龄领取年金,形成持续不断的现金流,增加未来的收入来源。

接下来我们来看下12月养老年金险榜单:

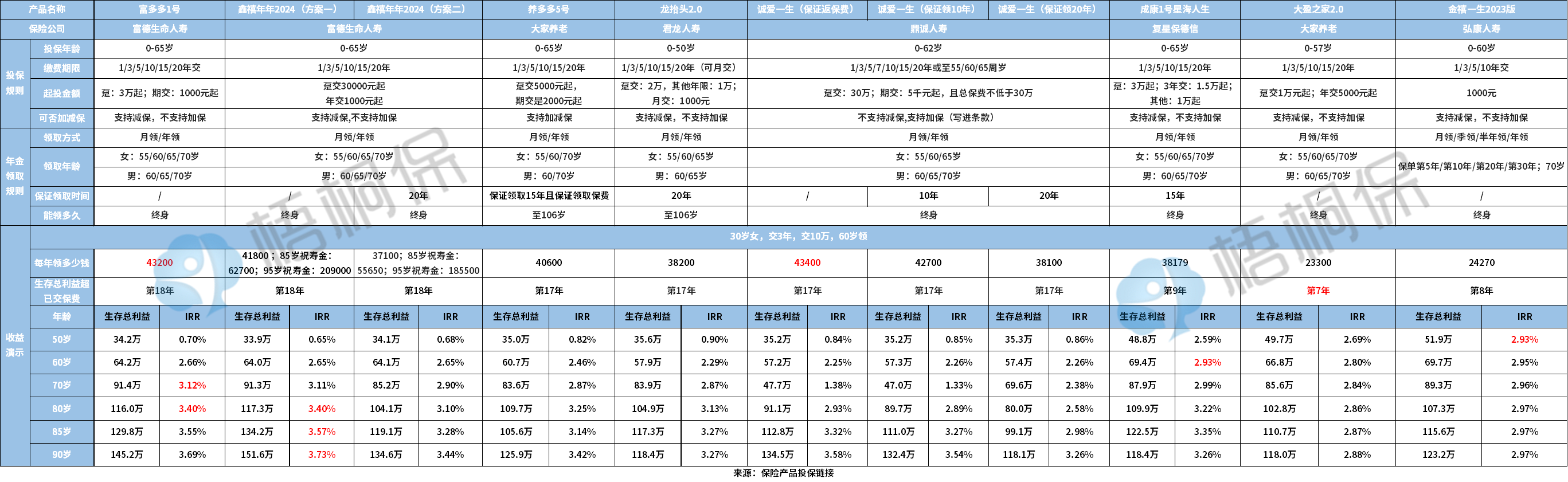

相比上期榜单,减少了鑫禧年年尊享版、金满意足5号,新增了鑫禧年年2024、养多多5号和金禧一生2023版。

富多多1号

富多多1号是富德生命人寿承保的,期交起投金额是1000元起,按照表格中的交费方式,从60岁开始,年领43200元,可以领一辈子;长期收益表现亮眼,其IRR到90岁的时候,高达3.69%,收益是位居前列的。

鑫禧年年2024

鑫禧年年2024是富德生命人寿承保的,期交投保门槛低,仅需1000元起,有2个方案,其中方案二可以保证领取20年,另外方案一年领取金额高,在85岁、95岁可以领祝寿金,减保写入合同,不会随意变动。收益方面,方案一的收益从长期来看,表现还可以,到90岁的时候,达到了IRR有3.73%。

养多多5号

养多多5号是大家养老的年金险产品,起投门槛不高,期交2000元起,从表格中的测算方式来看,保证领取15年,年领取金额是40600元,到90岁的时候,生存总利益达到了125.9万,IRR有3.42%。

君龙龙抬头2.0

龙抬头2.0是君龙人寿承保的,若按照表格中的交费方式,到了60岁按年可以领取的金额是38200元。

只是这款产品的现金价值是一直持续到85岁,不是一直都有现金价值的,在85岁之前退保,除了累计领取的养老年金外,还可退一笔现金价值。

这款养老年金险是保证领取20年的,若在这个保证领取期间被保险人身故了,剩下没有领的养老金是可以一次性给到受益人的,不会亏。

诚爱一生

诚爱一生是鼎诚人寿承保的一款年金险。投保方案灵活,可选保证返保费、保证领取两种,其中保证领取期间有10年、15年、20年和25年可选,保证返还保费的情况下,每年领取的金额会更高,不过开始领取年金,保单就没有现金价值了。

若保证领取期限的选择可以根据个人需求灵活选择,保证领取10年的年领取金额相对更高,这个期限可以根据个人寿命预期以及家族长寿基因,还有财富传承需求综合考虑选择适合自己的领取方式。

另外这款产品是可以加保的,白纸黑字写入合同的,也有保单贷款,可以对接养老社区,同时可附加投保人豁免,权益还是很丰富的。

成康1号星海人生

成康1号星海人生是复星保德信承保的,交费期选择多,最长是20年交,可以保证领取15年。在表格的测算条件下,年领取金额有38179元,IRR在60岁的时候是2.93%,在同类产品中表现较高,长期来看表现一般,到90岁的时候IRR才3.26%。

大盈之家2.0

大盈之家2.0是大家养老承保的,按照表格中的测算是第7年生存总利益超已交保费,在同类产品中资金回笼速度还是比较快的,前期现金价值增长快,从长期收益来看,到90岁的时候,IRR可以达到有2.88%,在同类产品中不突出;但是终身有现金价值,开始领取年金后一直有,随时退保有钱可取。可以兼顾传承和领取,领取灵活。

金禧一生2023

金禧一生2023是弘康人寿承保的,年领取方式灵活;返还快速,最早从第5年开始领取;生存总利益超已交保费在第8年,速度还是可以的。前期的现金价值增值快,50岁的时候IRR是2.93%,生存总利益达到了51.9万。

年金保险是按约定年龄进行领取的,但是在加减保规则方面,不同产品的规定不同,有的减保规则写入了合同,不会随意变化;没有写入合同的,只能以保险公司规定为准。我们整体来看下:

写在最后

想要闲置资金安全稳健的获得一定收益,保险理财是选择之一。不过选择一款合适的储蓄险,还是需要从实际情况出发。若不清楚怎么选择,可以联系专业的规划师进行解答。